Ab 1. Januar 2026 gilt der § 122a AO, welcher die elektronische Bekanntgabe von Steuerbescheiden regelt, in einer neuen Fassung.

Während bisher Steuerbescheide nur mit Einwilligung des Beteiligten bzw. des Steuerberaters elektronisch bekanntgegeben wurden, sollen künftig Steuerbescheide grundsätzlich elektronisch mittels Bereitstellung zum Datenabruf bekannt gegeben werden. Voraussetzung für die elektronische Bescheidbekanntgabe an den Steuerberater ist nach wie vor, dass diesem eine Bekanntgabevollmacht erteilt und diese in der VDB hinterlegt wurde.

Die abrufberechtigte Person ist am Tag der Bereitstellung per E-Mail über die Abrufmöglichkeit zu benachrichtigen. Ein zum Abruf bereitgestellter Bescheid gilt am vierten Tag nach der Bereitstellung zum Abruf als bekannt gegeben.

Ist hingegen weiterhin eine postalische Bekanntgabe gewünscht, so muss diese gesondert beantragt werden. So wie bisher die Einwilligung in die elektronische Bescheidbekanntgabe in der VDB erfolgte, soll zukünftig der Antrag auf postalische Bescheidbekanntgabe auch elektronisch möglich sein.

Sind Sie derzeit nicht zur Bescheidbekanntgabe bevollmächtigt, so werden Bescheide auch nach dem 1. Januar 2026 dem Mandanten zugestellt.

Nutzen Sie derzeit bereits die elektronische Bescheidbekanntgabe an Ihre Kanzlei, so ändert sich für Sie nichts. Bitte prüfen Sie trotzdem, ob sämtliche Bekanntgabeadressen aktuell sind.

Sind Sie derzeit bevollmächtigt, Bescheide für Ihre Mandanten zu empfangen, aber erhalten diese postalisch, so sind Sie von der Änderung betroffen. Leider ist derzeit noch nicht abschließend geklärt, wie der Antrag auf postalische Bescheidbekanntgabe technisch umgesetzt werden kann. Bitte informieren Sie sich in diesem Fall über die elektronische Bekanntgabe und verfolgen Sie aufmerksam die weitere Umsetzung. Die Bundessteuerberaterkammer (BStBK) setzt sich für eine praxisgerechte Lösung ein und wird aktuelle Informationen dazu auch auf der VDB-Themenseite veröffentlichen.

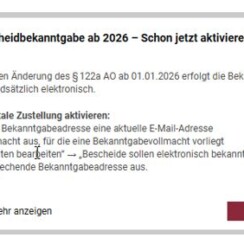

Derzeit wird in der Vollmachtsdatenbank (VDB) eine entsprechende Mitteilung geschaltet. In dieser werden die Nutzer auf die Änderung hingewiesen und darüber informiert, wie eine aktuelle E-Mail-Adresse als elektronische Bekanntgabeadresse hinterlegt werden kann (bitte das Bild anklicken):

Fotoquelle Beitragsbild: www.freepik.com